В Алтайском крае продолжает расти заработная плата

Популярное за 100 дней

Рубрики

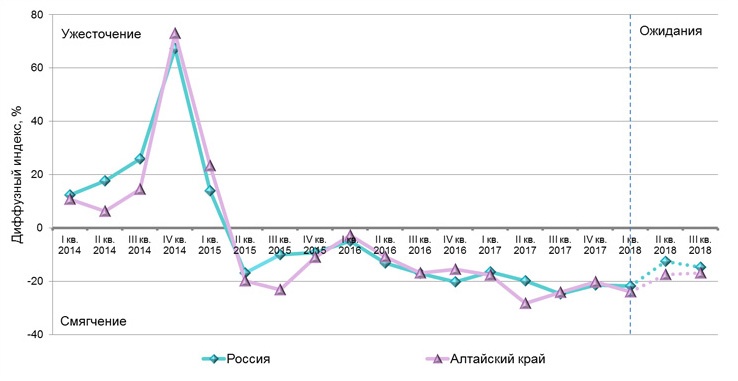

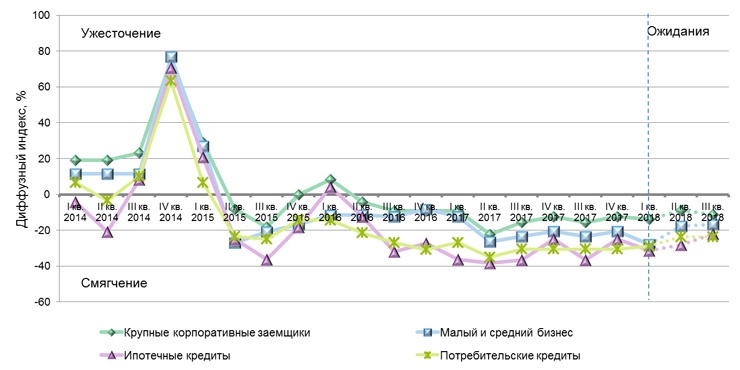

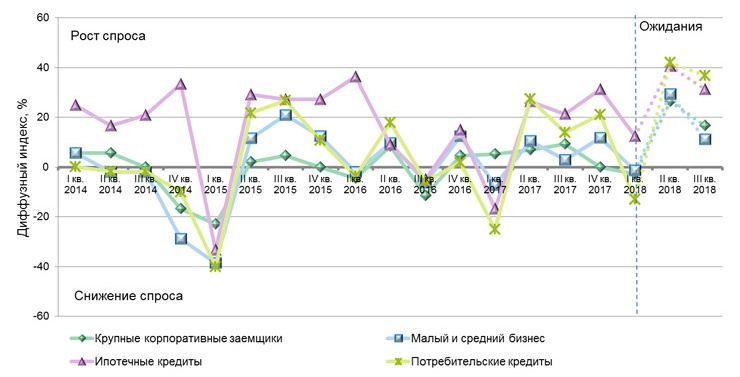

Отделение Сибирского главного управления Банка России по Алтайскому краю изучило состояние кредитной политики банковских учреждений региона в 1 квартале 2018 года. В обследовании, проведенным Центробанком, приняли участие 19 банков, в том числе 2 региональных банка, 2 филиала и 15 внутренних структурных подразделений банков других регионов, на которые приходится 84% от общего объема ссудной задолженности банковской сферы Алтайского края. Обследование УБК на территории Алтайского края показало, что смягчение условий происходило в рамках общероссийских тенденций. Ожидания банков смягчения условий кредитования в I квартале 2018 года оправдались, но степень смягчения была более интенсивной, чем прогнозировали эксперты. Отделение по Алтайскому краю Сибирского главного управления Центрального банка Российской Федерации УСЛОВИЯ БАНКОВСКОГО КРЕДИТОВАНИЯ В АЛТАЙСКОМ КРАЕI квартал 2018 года

Организация обследования условий банковского кредитования Банком РоссииСо II квартала 2009 года Банк России с целью углубления анализа кредитного рынка России проводит ежеквартальные обследования кредитных организаций по теме «Изменения в кредитной политике банка». По результатам обследования рассчитываются индикаторы жесткости условий кредитования, аналогичных показателю «Bank lending tightness» (BLT), рассчитываемому ФРС США, ЕЦБ, Банком Канады и центральными банками ряда других государств на основе опросов кредитных организаций. В 2010 году Банк России начал проведение обследований условий банковского кредитования (далее - УБК) на региональных кредитных рынках. Отделение по Алтайскому краю Сибирского главного управления Центрального банка Российской Федерации приступило к этой работе с I квартала 2013 года. Структура анкеты «Изменение кредитной политики банка», используемой Банком России для проведения обследования, близка к аналогичным опросникам других центральных банков. Банкам-респондентам предлагается ответить на несколько блоков вопросов: об изменении УБК в целом и отдельных условий кредитования, о причинах изменения УБК, об изменении спроса на кредиты и ожиданиях будущего изменения УБК и спроса на кредиты. Каждый вопрос задается применительно к четырем сегментам кредитного рынка: крупные корпоративные заемщики, малый и средний бизнес, ипотечное и потребительское кредитование. Бланк анкеты включает также графу «примечание», предназначенную для комментариев в свободной форме. Результаты обследований публикуются на официальном сайте Банка России в разделе «Денежно-кредитная политика». В этом же разделе размещена актуальная анкета «Изменение кредитной политики банка». Индикаторы изменения УБКДля обобщения результатов обследований, включения их в макроэкономические модели или представления на графиках, рассчитываются диффузные индексы, характеризующие преобладающие настроения участников обследования. Диффузный индекс рассчитывается, как: ID = Dt2+ 0,5×Dt1− 0,5×Ds1− Ds2, где ID - индекс ужесточения условий кредитования; Dt2 – доля банков, давших на вопрос об изменении условий кредитования ответ «существенно ужесточились»; Dt1 – доля банков, давших на вопрос об изменении условий кредитования ответ «умеренно ужесточились»; Ds1 - доля банков, давших на вопрос об изменении условий кредитования ответ «умеренно смягчились»; Ds2 - доля банков, давших на вопрос об изменении условий кредитования ответ «существенно смягчились». По экономическому содержанию диффузный индекс характеризует степень ужесточения условий кредитования, исчисляется в процентных пунктах и может принимать значения от -100 (все банки смягчили условия кредитования) до +100 (все банки ужесточили условия кредитования). Отрицательное значение отражает преобладающее смягчение условий кредитования (повышение доступности кредитования), а положительное значение – преобладающее ужесточение условий кредитования (снижение доступности кредитования). Изменения условий банковского кредитования в Алтайском крае в I квартале 2018 годаВ I квартале 2018 года в обследовании приняли участие 19 банков, в том числе 2 региональных банка, 2 филиала и 15 внутренних структурных подразделений банков других регионов, на которые приходится 84% от общего объема ссудной задолженности банковской сферы Алтайского края. Обследование УБК на территории Алтайского края показало, что смягчение условий происходило в рамках общероссийских тенденций (рисунок 1). Ожидания банков смягчения условий кредитования в I квартале 2018 года оправдались, но степень смягчения была более интенсивной, чем прогнозировали эксперты. Рисунок 1. Изменение УБК

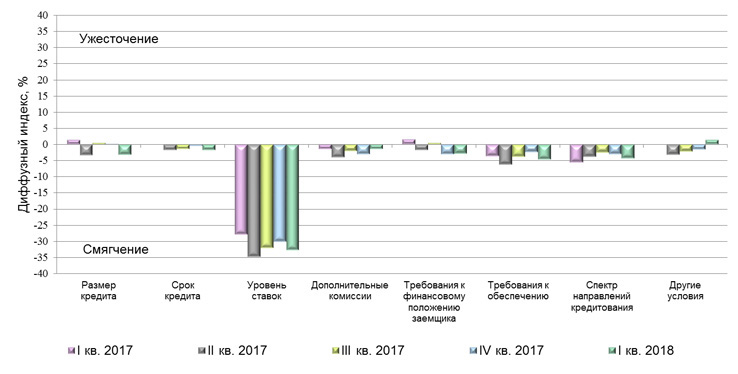

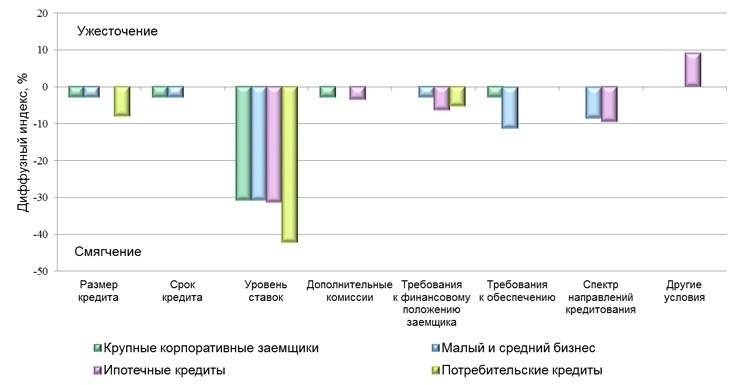

В I квартале смягчение происходило преимущественно за счет снижения ставок по кредитам (рисунок 2). Ценовые условия кредитования продолжали смягчаться для всех категорий заемщиков. Снижение ставок банки объясняют снижением Банком России ключевой ставки, ожиданием дальнейшего снижения ставки и ростом конкуренции, преимущественно за надежных заемщиков. В отчетном периоде УБК в большей степени смягчились для физических лиц. Объем кредитов, выданных физическим лицам в I квартале 2018 года, вырос на 40% по сравнению с аналогичным периодом прошлого года. С начала 2018 года ссудная задолженность по кредитам физическим лицам выросла на 4%. Наблюдалось снижение просроченной задолженности по кредитам населению, как в абсолютном выражении, так и ее доли в общем объеме задолженности физических лиц - на 0,3 п.п. до 8,2%. Продолжалось изменение структуры розничного кредитного портфеля банков: растущим компонентом было ипотечное жилищное кредитование. Доля ипотечных ссуд выросла за I квартал на 0,4 п.п. и составила 41,3% розничного кредитного портфеля. Рисунок 2. Изменения отдельных условий кредитования в Алтайском крае

Рисунок 3. Изменение УБК в Алтайском крае

По итогам обследования банков на территории Алтайского края, в I квартале 2018 года максимальное смягчение условий кредитования было по ипотечным кредитам (рисунок 3). Основным направлением смягчения отмечено изменение процентных ставок: 63% респондентов сообщили об их снижении, остальные 37% сохранили ставки на уровне IV квартала 2017 года. Главным фактором, повлиявшим на снижение, банки-респонденты назвали снижение Банком России ключевой ставки, а также снижение ставок крупнейшими банками. Средневзвешенная процентная ставка по ипотеке снизилась за отчетный квартал на 0,9 п.п. и составила 9,7% (по форме отчетности 0409316 "Сведения о жилищных кредитах"). Также в отчетном квартале банки расширяли спектр ипотечных программ (государственная программа субсидирования жилищных кредитов для семей с двумя и более детьми, программы рефинансирования кредитов, программа «Военная ипотека», специальные программы ипотечного кредитования для молодой семьи и др.), смягчали требования к заемщику (отдельные банки сообщили об увеличении возраста кредитования до 75 лет, смягчении требований к платежеспособности заемщика), снижали дополнительные комиссии. Единственное направление ужесточения ипотечного кредитования - другие условия, например, увеличение минимального первоначального взноса по отдельным продуктам и категориям заемщиков (рисунок 4). Объем выданных ипотечных кредитов по сравнению с I кварталом 2017 года вырос в два раза. Прирост судной задолженности за отчетный квартал составил 5%. Доля просроченной задолженности по ипотеке снизилась на 0,1 п.п. и составила 1,3%. Рисунок 4. Изменение отдельных условий банковского кредитования в I квартале 2018 года в Алтайском крае

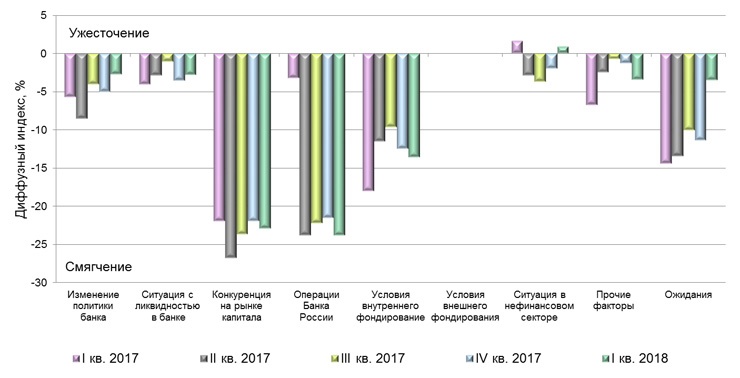

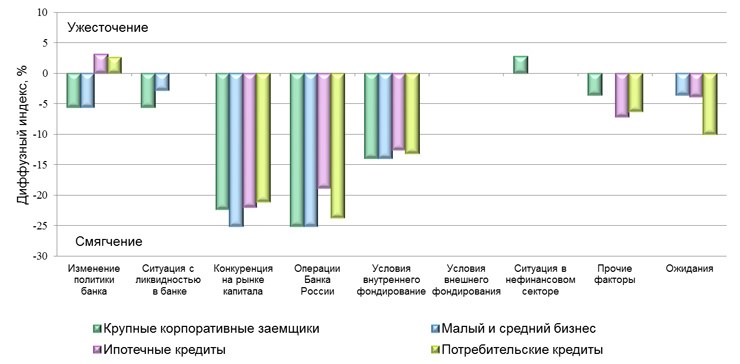

В секторе потребительского кредитования в I квартале 2018 года условия смягчили 58% обследованных банков и 42% - сохранили условия на уровне предшествующего квартала. О снижении процентных ставок сообщили 79% респондентов (из них 5% сообщили о существенном снижении), 21% - ставки не изменили. Многие банки были вынуждены снижать процентные ставки вслед за конкурентами. Также важным ориентиром для снижения ставок в данном сегменте оставалось законодательное ограничение предельного уровня полной стоимости потребительского кредита[1] и ожидания дальнейшего снижения уровня. В отчетном периоде банки смягчали требования к финансовому положению заемщика, увеличивали максимальный размер кредита. Объем выданных потребительских кредитов по сравнению с I кварталом 2017 года вырос на 27%, прирост ссудной задолженности за отчетный квартал составил 3%. Доля просроченной задолженности по потребительским кредитам снизилась на 0,4 п.п. и составила 13%. Смягчение условий кредитования субъектов малого и среднего предпринимательства (МСП) было связано с развитием специализированных программ стимулирования кредитования. О повышении доступности кредитов для субъектов МСП на территории Алтайского края в рассматриваемом периоде сообщили 56% респондентов, 44% опрошенных банков оставили условия кредитования неизменными. Большинство кредитных организаций (61%) сообщили о смягчении ценовых условий для данного сегмента кредитного рынка. Требования к финансовому положению заемщиков и к залоговому обеспечению по кредитам смягчали преимущественно банки, присоединившиеся к программе «Шесть с половиной»[2]. Часть банков заключила соглашения с «Алтайским гарантийным фондом» (АГФ), в которых согласованы вопросы предоставления гарантии АГФ для заемщика из МСП в случае, если он не может предоставить залоговое обеспечение в нужном объеме. Также в рамках отдельных соглашений документооборот между банками, АГФ и заемщиком будет происходить в электронном виде, что позволит предпринимателям из отдаленных районов края получать кредиты, не приезжая в Барнаул. Кроме того, в отчетном квартале банки расширяли спектр направлений кредитования (кредитный продукт «Бизнес-женщины» в рамках содействия государственным программам развития МСП, программа Министерства экономического развития РФ по субсидированию льготных кредитов субъектам МСП), увеличивали максимальный размер и срок кредита. Объем выданных кредитов субъектам МСП по сравнению с I кварталом 2017 года вырос на 17,6%. Прирост судной задолженности за отчетный квартал составил 10,5%. Несмотря на продолжающееся смягчение, условия кредитования для МСП остаются жесткими по сравнению с другими сегментами кредитного рынка. Это связано с ростом просроченной задолженности в данном сегменте – увеличение доли просроченной задолженности за отчетный квартал на 1,9 п.п. до 18,5%. Для крупных корпоративных заемщиков УБК смягчили 28% обследованных банков, 72% заявили о сохранении условий. В рассматриваемом периоде банки снижали ставки (61% респондентов снизили ставки, 39% - сохранили) и дополнительные комиссии по кредитам. Также отмечено незначительное смягчение требований к обеспечению, размеру и сроку кредита. Остальные условия кредитования не изменились по сравнению с предыдущим кварталом. Объем выданных кредитов по сравнению с I кварталом 2017 года вырос на 1%. Банки продолжают тщательно отбирать заемщиков, это объясняется сохранением значительных портфелей проблемных кредитов (доля просроченной задолженности выросла на 2,1 п.п. и составила 22,4%) и стремлением улучшить качество активов. В I квартале 2018 года почти все факторы работали на смягчение УБК (рисунок 5). Главным фактором снижения жесткости УБК были операции Банка России. За I квартал 2018 года ключевая ставка снижалась 2 раза на 0,25 п.п. до 7,25%, также продолжалось снижение предельных значений полной стоимости потребительских кредитов. Операции Банка России в большей степени оказали влияние на условия кредитования в сегментах МСП и корпоративного кредитного рынка (рисунок 6) Вторым по степени влияния на УБК фактором была конкуренция за качественных заемщиков – 50% обследуемых банков отметили усиление конкуренции в сегменте МСП, 44% - в корпоративном и ипотечном кредитовании, 42% - в потребительском. Рисунок 5. Влияние отдельных факторов на изменения УБК в Алтайском крае

Рисунок 6. Влияние отдельных факторов на изменения УБК в I кв. 2018 года в Алтайском крае

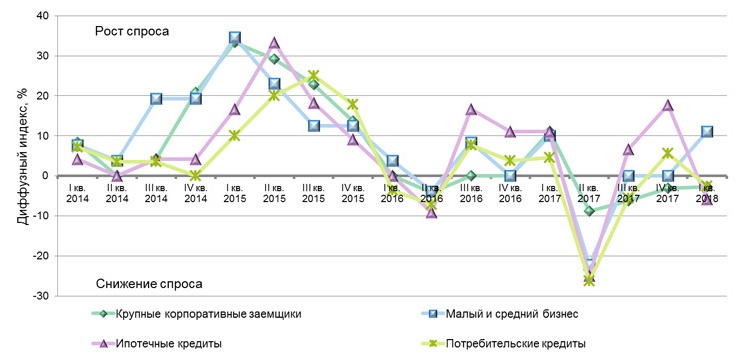

Значительное влияние на смягчение УБК оказало уменьшение стоимости привлечения средств на внутреннем рынке. Максимальная процентная ставка по вкладам в российских рублях десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц, снизилась с конца декабря до конца марта на 0,8 п.п. и составила 6,5% годовых. Улучшение условий привлечения ресурсов на внутренних финансовых рынках в наибольшей степени повлияло на повышение доступности кредитования крупных корпоративных заемщиков и субъектов малого и среднего бизнеса. Немаловажным фактором смягчения УБК остается ожидание респондентами дальнейшего снижения Банком России ключевой ставки и предельного значения полной стоимости потребительских кредитов. По мнению некоторых банков, незначительное влияние на ужесточение условий кредитования оказали факторы: ситуация в нефинансовом секторе (в части корпоративного кредитования), политика банка и ситуация с ликвидностью. В отчетном квартале ожидания банков-респондентов относительно спроса на кредиты, высказанные в IV квартале 2017 года, частично оправдались - отмечено снижение спроса на кредиты со стороны всех сегментов кредитного рынка, за исключением ипотечного. Снижение спроса банки объясняют сезонным фактором (рисунок 7). По мнению обследуемых банков во II-III квартале 2018 года ожидается восстановление спроса со стороны всех категорий заемщиков. Рисунок 7. Изменение спроса на кредиты в Алтайском крае>

Потребность в реструктуризации кредитов в I квартале 2018 года выросла только в сегменте кредитов МСП (рисунок 8). Рисунок 8. Спрос на реструктуризацию кредитов в Алтайском крае

Таким образом, проведенное Отделением по Алтайскому краю Сибирского главного управления Центрального банка Российской Федерации обследование показало, что в регионе в I квартале 2018 года оправдались ожидания смягчения УБК для всех сегментов кредитного рынка. Максимальная степень смягчения УБК отмечена в сегменте ипотечного кредитования, минимальная – в секторе кредитования крупных корпоративных заемщиков. Основное направление смягчения – снижение процентных ставок для всех сегментов кредитного рынка, единственное направление ужесточения – другие условия. Ключевыми факторами, повлиявшими на смягчение УБК, стали операции Банка России и рост конкуренции, основной фактор, повлиявший на ужесточение – изменение политики банка. Отмечен рост спроса на ипотечные кредиты и рост спроса на реструктуризацию выданных ранее кредитов субъектам МСП. Во II-III кварталах 2018 года на кредитном рынке Алтайского края, как и на общероссийском кредитном рынке, по мнению экспертов, УБК для всех категорий заемщиков продолжат смягчаться. В целом условия кредитования остаются умеренно жесткими, что исключает возможность избыточного наращивания объемов кредитования и не создает рисков для ценовой и финансовой стабильности. [1] В соответствии с Федеральным законом от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» Банк России в установленном им порядке ежеквартально рассчитывает и опубликовывает среднерыночное значение полной стоимости потребительского кредита (займа) по категориям потребительских кредитов (займов) отдельно для кредитных организаций, микрофинансовых организаций, кредитных потребительских кооперативов, сельскохозяйственных кредитных потребительских кооперативов, ломбардов на основе представленных ими данных о значениях полной стоимости потребительского кредита (займа). Период, за который осуществлен расчет, указывается в заголовке каждого расчета. На момент заключения договора потребительского кредита (займа) полная стоимость потребительского кредита (займа) не может превышать рассчитанное Банком России среднерыночное значение полной стоимости потребительского кредита (займа) соответствующей категории потребительского кредита (займа), применяемое в соответствующем календарном квартале, более чем на одну треть. [2] Банки – партнеры Корпорации МСП предоставляют субъектам МСП, реализующим проекты в приоритетных отраслях экономики, кредиты по ставке 11% годовых малому бизнесу и 10% годовых среднему бизнесу (с октября 2016 года – 10,6% и 9,6% соответственно) в сумме от 50 млн рублей (с октября 2016 года – от 10 млн рублей). Льготная стоимость кредитов для субъектов МСП обеспечивается за счет предоставления Банком России уполномоченным банкам кредитов под поручительство Корпорации МСП по ставке 6,5% годовых. В октябре 2016 года были снижены в результате сокращения комиссии Корпорации МСП до 0,1% годовых. Редакция Doc22 выражает признательность Отделению по Алтайскому краю Сибирского главного управления Центрального банка Российской Федерации за предоставленные материалы исследования. |

Последние публикации

СМИ Doc22.ru (Реестровая запись Эл_№ФС77-34552). При частичном или полном использовании материалов, фото и инфографики ссылка (в сети Интернет - гиперссылка) на www.doc22.ru обязательна. © 2008-2024