В Алтайском крае зафиксировали самые высокие темпы роста заработной платы за последние 15 лет

Популярное за 100 дней

Рубрики

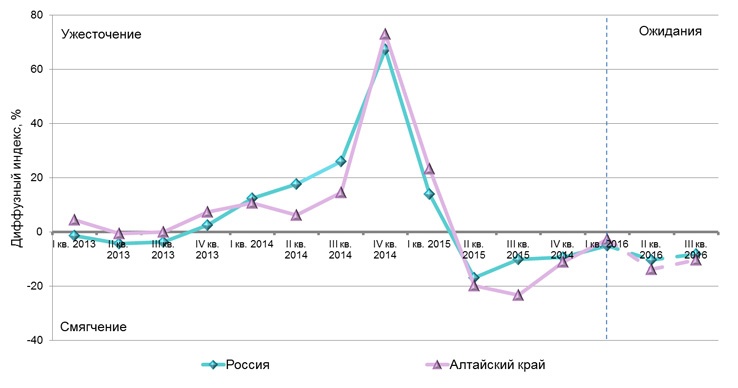

Банк России и ряд его территориальных учреждений ежеквартально обследует условия банковского кредитования (УБК), проводя выборочно анкетирование российских банков ‑ участников российского кредитного рынка. По результатам обследования, рассчитываются диффузные индексы, использование которых позволяет прогнозировать ситуацию на региональном кредитном рынке. Обзор условий банковского кредитования в Алтайском крае в I квартале 2016года редакции Doc22 предоставило Отделение по Алтайскому краю Сибирского главного управления Центробанка РФ. В опросе приняли участие 14 банков, в том числе 3 региональных банка, 3 филиала и внутренних структурных подразделений банков других регионов. Доля участников в общем кредитном портфеле банковской сферы Алтайского края составляет 75%. Самые мягкие условия для банковского кредитования в 1 квартале 2016 года в Алтайском крае были созданы для потребительских кредитов физлиц, максимально жесткие - для крупных корпоративных заемщиков. Однако, конкуренция заставляет банковский сектор двигаться в сторону смягчения условий, а спрос на кредиты постепенно растет. Смягчение условий банковского кредитования в Алтайском крае в первом квартале происходило более интенсивно, чем в среднем по России, считают участники опроса. Во втором полугодии банкиры ожидают продолжение этого процесса. Так, 23% банков-респондентов ожидают смягчение условий кредитования, 62% предполагают, что условия не изменятся и лишь 15% ожидают ужесточение.

Отделение по Алтайскому краю Сибирского главного управления Центрального банка Российской Федерации УСЛОВИЯ БАНКОВСКОГО КРЕДИТОВАНИЯ В АЛТАЙСКОМ КРАЕI квартал 2016 года

Организация обследования условий банковского кредитования Банком России Со II квартала 2009 года Банк России с целью углубления анализа кредитного рынка России проводит ежеквартальные обследования кредитных организаций по теме «Изменения в кредитной политике банка». По результатам обследования рассчитываются индикаторы жесткости условий кредитования, аналогичных показателю «Bank lending tightness» (BLT), рассчитываемому ФРС США, ЕЦБ, Банком Канады и центральными банками ряда других государств на основе опросов кредитных организаций. В 2010 году Банк России начал проведение обследований условий банковского кредитования (далее - УБК) на региональных кредитных рынках. Отделение по Алтайскому краю Сибирского главного управления Центрального банка Российской Федерации приступило к этой работе с I квартала 2013 года. Структура анкеты «Изменение кредитной политики банка», используемой Банком России для проведения обследования, близка к аналогичным опросникам других центральных банков. Банкам-респондентам предлагается ответить на несколько блоков вопросов: об изменении УБК в целом и отдельных условий кредитования, о причинах изменения УБК, об изменении спроса на кредиты и ожиданиях будущего изменения УБК и спроса на кредиты. Каждый вопрос задается применительно к четырем сегментам кредитного рынка: крупные корпоративные заемщики, малый и средний бизнес, ипотечное и потребительское кредитование. Бланк анкеты включает также графу «примечание», предназначенную для комментариев в свободной форме. Результаты обследований публикуются на официальном сайте Банка России в разделе «Денежно-кредитная политика». В этом же разделе размещена актуальная анкета «Изменение кредитной политики банка». Индикаторы изменения УБК Для обобщения результатов обследований, включения их в макроэкономические модели или представления на графиках, рассчитываются диффузные индексы, характеризующие преобладающие настроения участников обследования. Диффузный индекс рассчитывается, как: ID=Dt2+0,5*Dt1-0,5*DS1-DS2, где ID- индекс ужесточения условий кредитования; Dt2– доля банков, давших на вопрос об изменении условий кредитования ответ «существенно ужесточились»; Dt1– доля банков, давших на вопрос об изменении условий кредитования ответ «умеренно ужесточились»; DS1- доля банков, давших на вопрос об изменении условий кредитования ответ «умеренно смягчились»; DS2- доля банков, давших на вопрос об изменении условий кредитования ответ «существенно смягчились». По экономическому содержанию диффузный индекс характеризует степень ужесточения условий кредитования, исчисляется в процентных пунктах и может принимать значения от -100 (все банки смягчили условия кредитования) до +100 (все банки ужесточили условия кредитования). Отрицательное значение отражает преобладающее смягчение условий кредитования (повышение доступности кредитования), а положительное значение – преобладающее ужесточение условий кредитования (снижение доступности кредитования). Изменения условий банковского кредитования в Алтайском крае в I квартале 2016 года В I квартале 2016 года в обследовании приняли участие 14 банков, в том числе 3 региональных банка, 3 филиала и 8 внутренних структурных подразделений банков других регионов. Доля участников обследования в общем кредитном портфеле банковской сферы Алтайского края составила 75%. Обследование УБК на территории Алтайского края показало, что смягчение происходило более интенсивно, чем в среднем по России (рисунок 1). Ожидания банков смягчения условий кредитования в I квартале 2016 года оправдались, но степень смягчения по России оказалась выше, чем прогнозировали эксперты, а по Алтайскому краю ниже. По оценкам банков-респондентов, в следующем полугодии в Алтайском крае продолжится смягчение УБК. Так, 23% опрошенных банков ожидают смягчение условий кредитования, 62% предполагают, что условия не изменятся и 15% ожидают ужесточение УБК. Рисунок 1. Изменение УБК

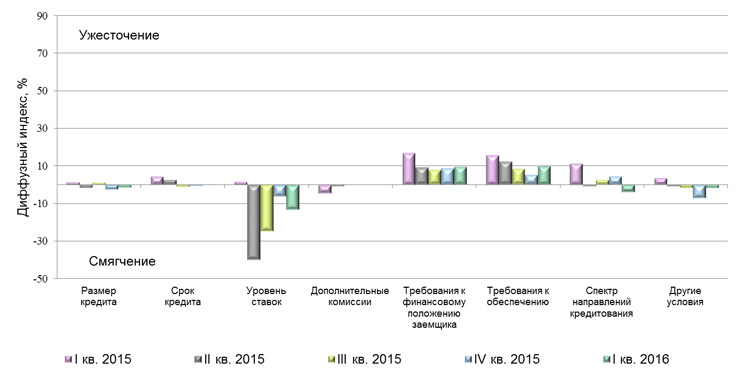

Выявленное в ходе обследования смягчение УБК привело к увеличению на 21% объема предоставленных в отчетном квартале кредитов по сравнению с предшествующим кварталом (по данным банковской отчетности по форме 0409302 «Сведения о размещенных и привлеченных средствах»). В I квартале сохранилась тенденция снижения процентных ставок по кредитам, это было основным направлением смягчения условий кредитования для всех сегментов кредитования, кроме ипотечного. О снижении процентных ставок в целом для всех категорий заемщиков сообщили 31% опрошенных банков, 64% - не изменили ставки, 5% - повысили. Отмечено незначительное смягчение некоторых неценовых условий, отдельные банки расширили спектр направлений кредитования, увеличили размер кредита, улучшили другие условия. Дополнительные комиссии и срок кредита все респонденты сохранили на уровне IV квартала 2015 года. На фоне сохранения высокой доли просроченной задолженности по кредитам (доля просроченной задолженности в общем объеме задолженности по предоставленным кредитам на 01.04.2016 составила 12%) банки продолжали ужесточать требования к обеспечению по кредитам и финансовому положению заемщиков. Об ужесточении требований к обеспечению по кредиту заявили 26% банков-респондентов, 68% оставили их прежними, 6% смягчили (рисунок 2). Менее интенсивно ужесточались требования к финансовому положению заемщиков: 26% банков отметили ужесточение, 66% сообщили о сохранении требований на уровне предшествующего квартала и 8% смягчили требования. Рисунок 2. Изменения отдельных условий кредитования в Алтайском крае

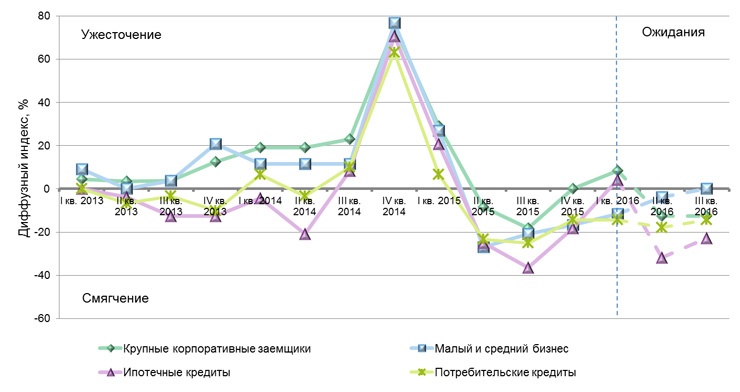

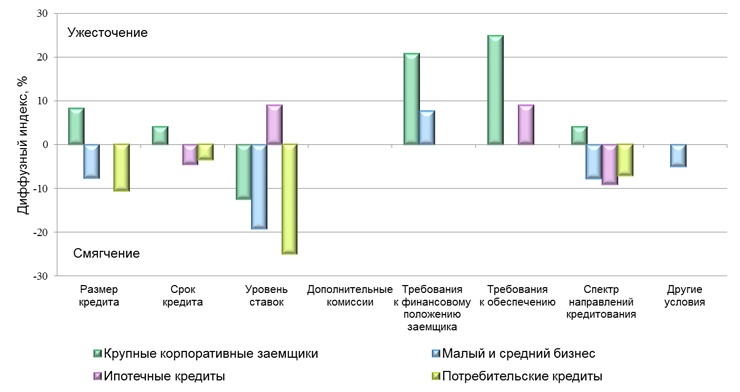

Динамика условий кредитования отличалась для разных категорий заемщиков (рисунок 3). Рисунок 3. Изменение УБК в Алтайском крае

По итогам обследования банков на территории Алтайского края, в отчетном периоде УБК в большей степени смягчились по потребительским кредитам. Фактическое значение диффузного индекса было равно прогнозному. Для данной категории заемщиков в I квартале 2016 года условия смягчили 36% обследованных банков, 57% - сохранили условия на уровне предшествующего квартала и 7% ужесточили. Наиболее значительное снижение процентных ставок отмечено именно в этом сегменте, об этом сообщили 50% респондентов, остальные 50% сохранили ставки на уровне IV квартала 2015 года. Основным фактором снижения процентных ставок в данном сегменте стало законодательное ограничение полной стоимости потребительского кредита[1], отдельные банки также сообщают о проведении промо-акций и специальных программ, в рамках которых проходило снижение процентных ставок по определенным видам кредитов до 6 п.п. Средневзвешенная процентная ставка по кредитам, предоставленным кредитными организациями Алтайского края и филиалами инорегиональных кредитных организаций физическим лицам на срок до года (по форме отчетности 0409128 "Данные о средневзвешенных процентных ставках по средствам, предоставленным кредитной организацией") снизилась за отчетный квартал на 0,2 п.п. и составила 18,9%. Отрицательные значения диффузного индекса в секторе потребительского кредитования имели еще три условия – размер кредита, спектр направлений кредитования и срок кредита. Ни одно из условий в секторе потребительского кредитования в отчетном квартале не ужесточилось (рисунок 4). Рисунок 4. Изменение отдельных условий банковского кредитования в I квартале 2016 года в Алтайском крае

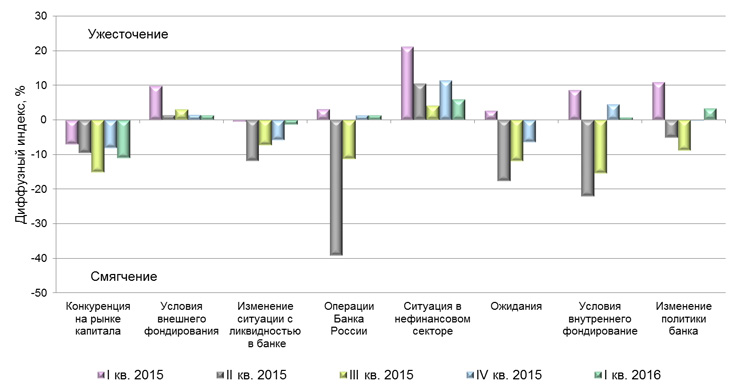

О повышении доступности кредитов для субъектов малого и среднего предпринимательства на территории Алтайского края в рассматриваемом периоде сообщил 31% респондентов, 61% опрошенных банков оставили условия кредитования неизменными, 8% - условия ужесточили. Вследствие смягчения УБК в I квартале 2016 года темпы снижения задолженности по кредитам субъектам малого и среднего предпринимательства (снижение на 1,8%) по сравнению с IV кварталом 2015 года (снижение на 2,4%) замедлились (по данным банковской отчетности по форме 0409302 «Сведения о размещенных и привлеченных средствах»). В отношении субъектов малого и среднего бизнеса банки ужесточили только требования к финансовому положению заемщика (23% - ужесточили, 69% - сохранили условия, 8% - смягчили). Остальные условия были смягчены или сохранены на уровне предшествующего квартала. Наиболее значительно снизились процентные ставки, о их снижении сообщили 39% респондентов, остальные - сохранили ставки на уровне IV квартала 2015 года. По ипотечным кредитам в отчетном квартале УБК ужесточились, основной причиной этого явилось повышение процентных ставок в связи с изменением параметров государственной программы ипотечного жилищного кредитования[2]. Еще одним направлением ужесточения стало повышение требований к обеспечению по кредитам: 18% опрошенных банков требования повысили, остальные сохранили на прежнем уровне. Смягчение наблюдалось по двум условиям: срок кредита (в рамках государственной программы субсидирования процентных ставок по ипотечным кредитам срок предоставления кредитов увеличен до 30 лет) и спектр направлений кредитования. Объем вновь предоставленных ипотечных жилищных кредитов по сравнению с IV кварталом 2015 года снизился на 22%, а по сравнению по сравнению с аналогичным периодом прошлого года вырос почти в 1,5 раза. Объем задолженности по ипотечным жилищным кредитам за I квартал 2016 года вырос на 10,5% (по данным банковской отчетности по форме 04093016 «Сведения о жилищных кредитах»). Об ужесточении УБК для крупных корпоративных заемщиков на территории Алтайского края сообщили 25% обследованных банков, причем более 8% из них отметили существенное ужесточение, 58% заявили о сохранении условий на уровне IV квартала 2015 года и 17% условия смягчили. В данном сегменте кредитования зафиксированы максимальные значения диффузного индекса по следующим условиям: требования к обеспечению по кредитам (50% банков-респондентов - ужесточили, 50% - сохранили), требования к финансовому положению заемщиков (42% - ужесточили, 58% - сохранили), размер кредита (8% - существенно ужесточили, 92% - сохранили), срок кредита (8% - ужесточили, 92% - сохранили) и спектр направлений кредитования (8% - ужесточили, 92% - сохранили). Единственным направлением смягчения было снижение процентных ставок, это отметили 25% банков, участвующих в обследовании, остальные 75% в отчетном квартале не изменяли ставки для данной категории заемщиков. По мнению экспертов в ближайшее полугодие УБК для крупных корпоративных заемщиков улучшатся. Основным фактором, оказавшим влияние на смягчение УБК, в I квартале 2016 года банки назвали изменение условий кредитования конкурентами. О влиянии этого фактора на смягчение УБК сообщили 33% опрошенных банков, 56% банков-респондентов считают, что этот фактор не оказал влияния и 11% - считают, что сложившая конкурентная среда на кредитном рынке способствовала ужесточению условий кредитования. Фактором, максимально способствующим ужесточению УБК остается ситуация в нефинансовом секторе: 7% обследованных банков считают, что она существенно повлияла на ужесточение УБК, 92% респондентов не считают, что ситуация в нефинансовом секторе оказала влияние на изменение условий кредитования и 1% банков считают, что ситуация положительно повлияла на УБК. Другие факторы, по мнению банков-респондентов, в отчетном квартале влияли на условия кредитования менее существенно (рисунок 5). Рисунок 5. Влияние отдельных факторов на изменения УБК в Алтайском крае.

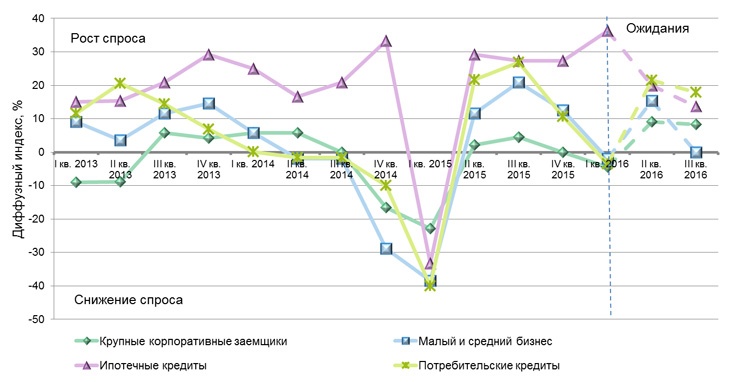

Снижение спроса на кредиты в I квартале 2016 года отмечено во всех секторах кредитования, за исключением ипотечного (рисунок 6). Банки отмечают, что отсутствие на рынке информации о продлении программы государственной поддержки ипотеки вызвало ажиотажный спрос на данный вид кредитования в рамках программы в феврале 2016 года. По мнению банков-респондентов в ближайшее полугодие рост спроса на ипотечные кредиты замедлится. Ожидается оживление спроса со стороны других категорий заемщиков. Рисунок 6. Изменение спроса на кредиты в Алтайском крае

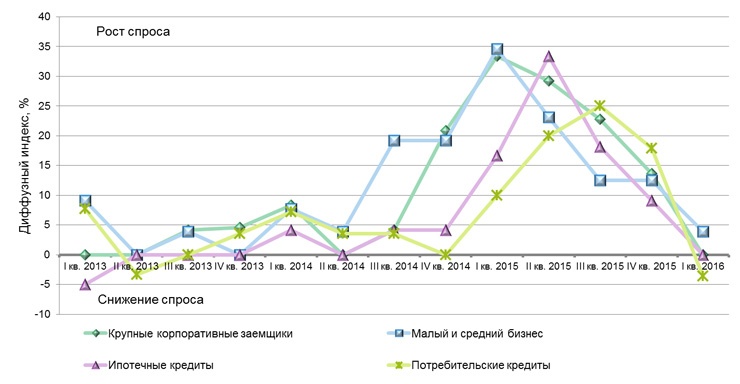

Рост спроса на реструктуризацию ранее выданных кредитов в I квартале 2016 года со стороны малого и среднего бизнеса замедлился. В секторах корпоративного и ипотечного кредитования спрос сохранился на уровне предшествующего квартала, в секторе потребительского кредитования отмечено снижение спроса на реструктуризацию выданных ранее кредитов (рисунок 7). Рисунок 7. Спрос на пролонгацию кредитов в Алтайском крае

Таким образом, проведенное Отделением по Алтайскому краю Сибирского главного управления Центрального банка Российской Федерации обследование показало, что в регионе в I квартале 2016 года оправдались ожидания смягчения УБК только для двух сегментов кредитного рынка: кредитование малого и среднего бизнеса и потребительское кредитование физических лиц. В секторах корпоративного и ипотечного кредитования наблюдалось ужесточение УБК. Максимальная степень смягчения УБК отмечена в сегменте потребительского кредитования, ужесточения – в секторе кредитования крупных корпоративных заемщиков. Основное направление смягчения – снижение процентных ставок для всех сегментов кредитного рынка (кроме ипотечного), ужесточения – повышение требований к обеспечению по кредитам и финансовому положению заемщиков. Ключевым фактором, повлиявшим на смягчение УБК, стало изменение конкурентной среды на кредитном рынке, а на ужесточение - ситуация в нефинансовом секторе. В ближайшее полугодие на кредитном рынке Алтайского края, как и на общероссийском кредитном рынке, по мнению экспертов, УБК в целом для всех категорий заемщиков будут смягчаться, а спрос на кредиты расти. [1] В соответствии с Федеральным законом от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» Банк России в установленном им порядке ежеквартально рассчитывает и опубликовывает среднерыночное значение полной стоимости потребительского кредита (займа) по категориям потребительских кредитов (займов) отдельно для кредитных организаций, микрофинансовых организаций, кредитных потребительских кооперативов, сельскохозяйственных кредитных потребительских кооперативов, ломбардов на основе представленных ими данных о значениях полной стоимости потребительского кредита (займа). Период, за который осуществлен расчет, указывается в заголовке каждого расчета. На момент заключения договора потребительского кредита (займа) полная стоимость потребительского кредита (займа) не может превышать рассчитанное Банком России среднерыночное значение полной стоимости потребительского кредита (займа) соответствующей категории потребительского кредита (займа), применяемое в соответствующем календарном квартале, более чем на одну треть. [2] Программа действует с 1.03.2015 в соответствии с Постановлением Правительства Российской Федерации от 13.03.2015 № 220 (с изменениями) и заключается в предоставлении субсидий кредитным организациям, а также АИЖК на возмещение недополученных ими доходов при кредитовании заемщиков, приобретающих жилье в новостройках, по ставке не выше 12% годовых в рублях до уровня ключевой ставки, увеличенной на 3,5 п.п. (по кредитам, предоставленным с 1.03.2016 по 31.12.2016, – увеличенной на 2,5 п.п.). Постановлением Правительства Российской Федерации № 150 от 29.02.2016 срок действия программы продлен до конца 2016 года, а лимит кредитования увеличен до 1 трлн рублей. Редакция Doc22 выражает признательность за предоставленные материалы автору обзора Щекочихиной Анастасии Анатольевне, начальнику отдела экономического анализа и мониторинга предприятий Галенко Владимиру Александровичу и Управляющему Отделением по Алтайскому краю Сибирского главного управления Банка России Винокуровой Татьяне Михайловне. |

Последние публикации

СМИ Doc22.ru (Реестровая запись Эл_№ФС77-34552). При частичном или полном использовании материалов, фото и инфографики ссылка (в сети Интернет - гиперссылка) на www.doc22.ru обязательна. © 2008-2024