В Алтайском крае зафиксировали самые высокие темпы роста заработной платы за последние 15 лет

Популярное за 100 дней

Рубрики

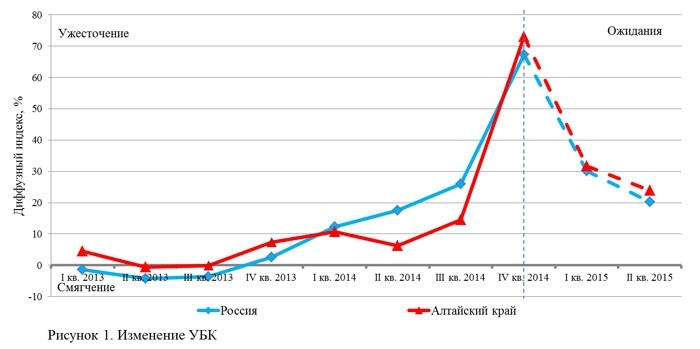

Банк России и ряд его территориальных учреждений осуществляет ежеквартальное обследование условий банковского кредитования (УБК), посредством выборочного анкетирования российских банков ‑ участников российского кредитного рынка. По результатам обследования, рассчитываются диффузные индексы, использование которых позволяет прогнозировать ситуацию на региональном кредитном рынке. Отделение по Алтайскому краю Сибирского главного управления Центрального банка Российской Федерации приступило к этой работе с I квартала 2013 года.

Условия банковского кредитования в Алтайском крае в IV квартале 2014 года В IV квартале 2014 года в обследовании приняли участие 15 банков, в том числе 3 региональных банка, 3 филиала и 9 внутренних структурных подразделений банков других регионов. Доля участников обследования в общем кредитном портфеле банковской сферы Алтайского края составила 69%. Обследование УБК на территории Алтайского края показало, что интенсивность ужесточения условий кредитования была выше, чем в среднем по России (рисунок 1). Ожидания банков ужесточения условий кредитования в IV квартале 2014 года оправдались, но степень ужесточения оказалась значительно выше, чем прогнозировали эксперты. По оценкам банков-респондентов, в следующем полугодии в Алтайском крае продолжится ужесточение УБК. Так, 58% опрошенных банков ожидают ужесточение условий кредитования, 33% предполагают, что условия не изменятся и 9% ожидают смягчение УБК.

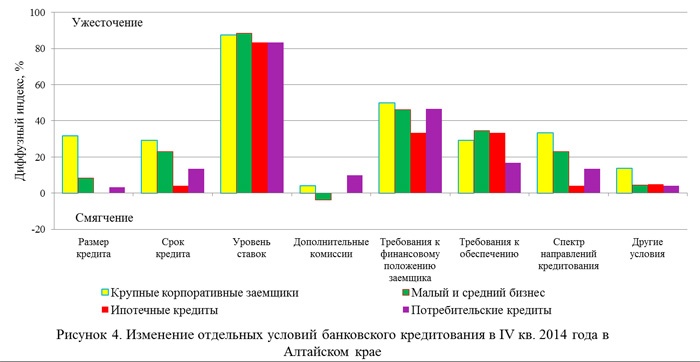

Выявленное в ходе обследования ужесточение УБК привело к снижению темпа роста кредитного портфеля банковской сферы Алтайского края. Это подтверждается данными обязательной отчетности кредитных организаций по форме 0409302 «Сведения о размещенных и привлеченных средствах». Темп роста кредитного портфеля за IV квартал 2014 год составил 100,6%, что на 3,7 п.п. ниже, чем за соответствующий период 2013 года (104,3%). Объем вновь выданных кредитов в IV квартале отчетного года на 20% меньше, чем в IV квартале 2013 года. Абсолютно все условия кредитования в IV квартале 2014 года ужесточились. Главным направлением изменения УБК во всех сегментах кредитного рынка стал рост процентных ставок (рисунок 2). Об увеличении процентных ставок по всем категориям заемщиков сообщили 99% банков, учувствовавших в обследовании. Вторым по значимости направлением изменения условий кредитования стало повышение требований к финансовому положению заемщиков, об ужесточении этого условия сообщили 60% банков-респондентов, 40% оставили их прежними. Требования к обеспечению по кредиту также существенно ужесточились: 45% банков отметили ужесточение и 55% сообщили о сохранении требований на уровне предшествующего квартала. Произошло сужение спектра направлений кредитования (в примечании к этому вопросу анкеты, отдельные банки указали на введение ограничения кредитования высокорисковых отраслей).

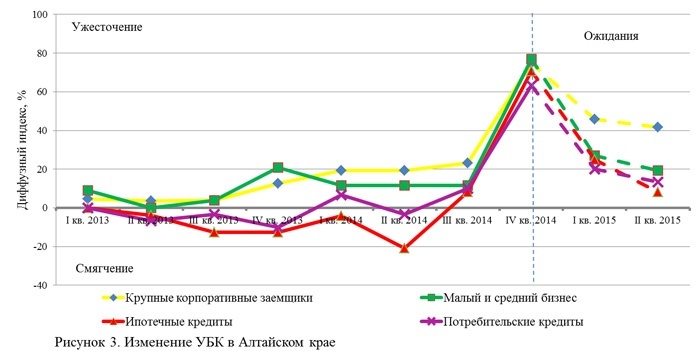

Динамика условий кредитования отличается для разных категорий заемщиков (рисунок 3).

По итогам обследования банков на территории Алтайского края, в IV квартале 2014 года УБК в большей степени ужесточились для субъектов малого и среднего бизнеса. В этом сегменте кредитования, как и по всем другим категориям заемщиков, ужесточение значительно превзошло ожидания III квартала. Об ужесточении УБК для субъектов малого и среднего бизнеса сообщили 92% респондентов (из них 62% - существенно ужесточили), 8% опрошенных банков оставили их без изменения. Вследствие ужесточения УБК в IV квартале 2014 года новых кредитов субъектам малого и среднего предпринимательства было выдано на 37% меньше, чем в соответствующем периоде прошлого года (по данным формы отчетности 0409302 «Сведения о размещенных и привлеченных средствах»). В данном сегменте кредитования зафиксирован самый высокий рост ставок по кредитам: увеличение процентных ставок отметили все банки-респонденты, 77% из них сообщили о существенном повышении уровня ставок (рисунок 4). Требования к финансовому положению заемщиков повысили 62% респондентов (в том числе ужесточение требований к показателю долговой нагрузки), 38% банков оставили их прежними. О повышении требований к обеспечению по кредиту, в частности, об ужесточении требований к структуре залогового обеспечения, сообщили 54% респондентов, остальные 46% оставили их на уровне III квартала 2014 года. По мнению экспертов в равной степени произошло сокращение срока кредитования для малого и среднего бизнеса и линейки кредитных продуктов для данного сегмента. Некоторые банки сообщили о снижении дополнительных сборов и комиссий за выдачу и обслуживание кредита – это единственное условие по которому отмечено смягчение в IV квартале 2014 года. Около 54% обследованных банков полагают, условия кредитования малого и среднего бизнеса в ближайшее полугодие продолжат ужесточаться, вместе с тем 23% респондентов ожидают некоторое смягчение условий.

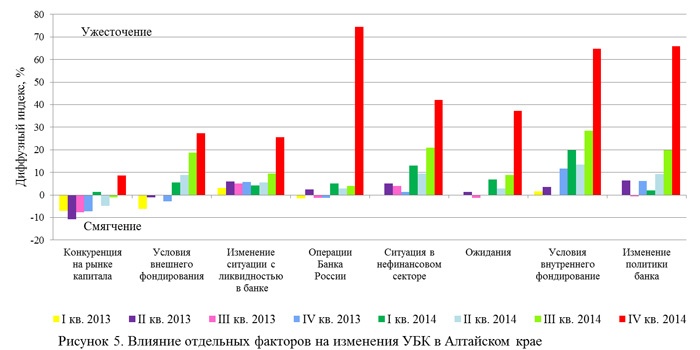

Высокая степень ужесточения отмечена и в секторе кредитования крупных корпоративных заемщиков. О формировании более жестких условий кредитования для данного сегмента кредитного рынка сообщили 92% банков-участников обследования, при этом 58% из них оценили условия как существенно более жесткие. Ни один банк-респондент не смягчил условия кредитования для данной категории заемщиков. Почти 92% опрошенных банков повысили процентные ставки по кредитам крупным корпоративным заемщикам (из них 58% существенно повысили), 8% - сохранили ставки на уровне III квартала 2014 года. В рассматриваемом периоде в корпоративном секторе по большинству условий кредитования (таких как: размер кредита, срок кредита, требования к финансовому положению заемщиков, спектр направлений кредитования, другие условия) наблюдались максимальные значения диффузного индекса, в сравнении с другими категориями заемщиков. Также банки продолжали повышать требования к обеспечению по кредиту и дополнительные комиссии за пользование кредитом. Ни одно условие кредитования для крупных корпоративных заемщиков в отчетном квартале не смягчилось. В секторе потребительского кредитования степень ужесточения была несколько ниже, чем по другим категориям заемщиков. В IV квартале 2014 года 80% обследованных банков ужесточили условия потребительского кредитования (из них 47% - существенно ужесточили), 20% - сохранили условия на уровне предшествующего квартала. В данном сегменте отдельные банки отмечают сужение спектра кредитных программ, приостановление кредитования по ряду кредитных продуктов, снижение уровня одобрения кредитов, а также сокращение срока действия положительного решения по кредитам (с 30 до 14 дней). Дальнейшего ужесточения УБК в следующем полугодии по потребительским кредитам населению ожидают 40% банков-респондентов, смягчения условий - 20% банков, остальные банки предполагают, что условия не изменятся. О снижении доступности ипотечных кредитов на территории Алтайского края в рассматриваемом периоде сообщили 83% респондентов, при этом 58% из них считают, что снижение было существенным. Остальные 17% опрошенных банков оставили условия ипотечного кредитования неизменными. На фоне ужесточения УБК в IV квартале 2014 года объем вновь предоставленных ипотечных жилищных кредитов снизился на 2%, по сравнению с соответствующим периодом прошлого года, а темп роста ссудной задолженности составил 105%, что на 6 п.п. ниже, чем в IV квартале 2013 года (по данным формы отчетности 04093016 «Сведения о жилищных кредитах»). Основными направлениями ужесточения в рассматриваемом периоде стали: рост процентной ставки (абсолютно все банки сообщили об увеличении процентной ставки), повышение требований к обеспечению по кредиту и к финансовому положению заемщиков. Некоторые участники опроса отметили увеличение первоначального взноса по жилищным кредитам, а также сокращение действия отлагательных условий, т.е. сокращение срока в течение которого, заемщик может выбирать объект недвижимости с момента одобрения кредита. По результатам обследования только одно условие кредитования в ипотечном сегменте кредитного рынка осталось без изменений – это срок кредита. В ближайшем полугодии, по мнению банков-респондентов, условия в данном сегменте продолжат ужесточаться, однако степень ужесточения ожидается ниже, чем в целом по рынку. В IV квартале 2014 года все факторы работали на ужесточение УБК (рисунок 5). Основное влияние оказала политика, проводимая Банком России (увеличение ключевой ставки до 17% годовых). По мнению 82% респондентов операции Банка России способствовали ужесточению условий кредитования, 18% опрошенных банков сообщили, что данный фактор не оказал влияния на УБК. Вторым по степени влияния на ужесточение УБК по результатам обследования стало изменение политики управления активами и пассивами банка. Значимым фактором остаются условия привлечения средств на внутреннем рынке капитала. Важную роль в рассматриваемом периоде продолжает играть ситуация в нефинансовом секторе, некоторые банки указывают на: замедление экономического роста, сокращение доходов населения, ухудшение внешнеполитической ситуации, негативное действие санкций. Возрастает значимость фактора ожидания дальнейшего негативного развития ситуации, связанного со снижением платежеспособности заемщиков и ростом стоимости фондирования в условиях дальнейшего ухудшение экономической ситуации, а также с изменением условий по операциям Банка России с кредитными организациями.

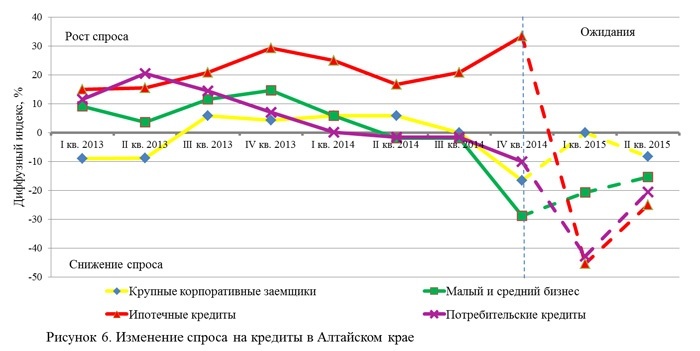

Рост спроса в отчетном периоде наблюдался только в секторе ипотечного кредитования (рисунок 6). Максимальное снижение спроса на кредиты отмечено в сегменте кредитования малого и среднего бизнеса. В целом по рынку более интенсивное снижение спроса было на краткосрочные кредиты (сроком до 1 года). По мнению банков-респондентов в ближайшее полугодие спрос сократится в целом по всем категориям заемщиков: об ожидаемом снижении спроса сообщили 50% обследуемых банков, о сохранении спроса - 29% банков, о росте – 21%.

В результате ужесточения условий кредитования вырос спрос на пролонгацию выданных ранее кредитов на всех сегментах рынка, кроме потребительского кредитования физических лиц (рисунок 7). Максимальный рост спроса на пролонгацию кредитов наблюдался в секторе кредитования крупных корпоративных заемщиков. Об увеличении спроса в целом со стороны всех категорий заемщиков сообщили 33% респондентов, 59% опрошенных банков заявили, что спрос сохранился на уровне III квартала.

Таким образом, проведенное Отделением по Алтайскому краю Сибирского главного управления Центрального банка Российской Федерации обследование показало, что в регионе в IV квартале 2014 года оправдались ожидания дальнейшего ужесточения УБК для всех категорий заемщиков, при этом степень ужесточения была значительно выше ожиданий. Максимальная степень ужесточения УБК отмечена в сегменте кредитования малого и среднего бизнеса. Ключевым фактором повлиявшим на изменение УБК стали операции Банка России. В ближайшее полугодие на кредитном рынке Алтайского края, как и на общероссийском кредитном рынке, сохранится тенденция ужесточения УБК, но более низкими темпами. |

Последние публикации

СМИ Doc22.ru (Реестровая запись Эл_№ФС77-34552). При частичном или полном использовании материалов, фото и инфографики ссылка (в сети Интернет - гиперссылка) на www.doc22.ru обязательна. © 2008-2024